一、引言

隨著中國經(jīng)濟(jì)的持續(xù)發(fā)展和居民消費(fèi)水平的不斷提升,珠寶首飾市場作為消費(fèi)品市場的重要組成部分,呈現(xiàn)出快速增長的態(tài)勢。本報(bào)告基于對2018年至2024年中國珠寶首飾市場的專項(xiàng)調(diào)研,深入分析市場規(guī)模、產(chǎn)品結(jié)構(gòu)、消費(fèi)趨勢、競爭格局及未來發(fā)展機(jī)遇,為相關(guān)企業(yè)、投資者和政策制定者提供決策參考。

二、市場概述

中國珠寶首飾市場整體規(guī)模穩(wěn)步擴(kuò)張。2018年,市場規(guī)模約為6000億元人民幣,預(yù)計(jì)到2024年將突破1萬億元,年均復(fù)合增長率達(dá)8%以上。這一增長主要受益于城市化進(jìn)程加快、中產(chǎn)階級崛起以及消費(fèi)者對品質(zhì)生活和個性化飾品的需求增加。珠寶首飾產(chǎn)品類別豐富,包括黃金、鉆石、鉑金、翡翠、玉石及K金等,其中黃金飾品占據(jù)主導(dǎo)地位,但鉆石和時尚珠寶的份額逐年提升。

三、市場細(xì)分分析

- 產(chǎn)品結(jié)構(gòu):黃金首飾仍為市場主力,占整體銷售額的50%以上,主要受傳統(tǒng)文化和投資屬性驅(qū)動;鉆石首飾增長迅速,尤其在婚慶市場占據(jù)重要地位;鉑金和K金飾品因其時尚設(shè)計(jì)受到年輕消費(fèi)者青睞。

- 消費(fèi)群體:主要消費(fèi)人群為25-45歲的女性,其中年輕一代(Z世代和千禧一代)更注重個性化、品牌和設(shè)計(jì)感,推動了時尚珠寶和定制化服務(wù)的興起。男性消費(fèi)者對珠寶的接受度逐步提高,尤其在婚戒和商務(wù)禮品領(lǐng)域。

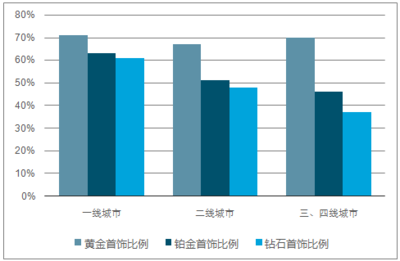

- 區(qū)域分布:一線城市和東部沿海地區(qū)市場成熟,競爭激烈;而三四線城市和農(nóng)村市場潛力巨大,隨著渠道下沉和電商普及,成為新的增長點(diǎn)。

四、競爭格局與主要品牌

中國珠寶首飾市場競爭激烈,既有國際品牌如卡地亞、蒂芙尼等占據(jù)高端市場,也有本土品牌如周大福、周生生、老鳳祥等在中低端市場占據(jù)主導(dǎo)。新興品牌和設(shè)計(jì)師品牌通過線上線下融合模式快速崛起。品牌競爭焦點(diǎn)從價格轉(zhuǎn)向設(shè)計(jì)、服務(wù)和品牌文化,消費(fèi)者對可持續(xù)性和透明度的關(guān)注也日益增強(qiáng)。

五、發(fā)展趨勢與機(jī)遇

- 數(shù)字化轉(zhuǎn)型:線上銷售渠道快速發(fā)展,社交媒體和直播電商成為重要營銷工具。預(yù)計(jì)到2024年,線上銷售額占比將超過30%。

- 可持續(xù)與個性化:消費(fèi)者對環(huán)保和道德采購的關(guān)注推動品牌采用可持續(xù)材料;定制化服務(wù)需求上升,人工智能和大數(shù)據(jù)技術(shù)助力個性化設(shè)計(jì)。

- 政策支持:國家政策鼓勵消費(fèi)升級和文化創(chuàng)意產(chǎn)業(yè)發(fā)展,珠寶首飾作為文化載體,受益于相關(guān)扶持。

- 挑戰(zhàn)與風(fēng)險(xiǎn):市場競爭加劇、原材料價格波動以及國際貿(mào)易摩擦可能影響市場穩(wěn)定性。

六、結(jié)論與建議

2018-2024年中國珠寶首飾市場前景廣闊,但需關(guān)注消費(fèi)升級和數(shù)字化轉(zhuǎn)型帶來的機(jī)遇與挑戰(zhàn)。企業(yè)應(yīng)加強(qiáng)品牌建設(shè)、創(chuàng)新設(shè)計(jì)和渠道整合,同時注重可持續(xù)發(fā)展和消費(fèi)者體驗(yàn)。投資者可關(guān)注中高端品牌和新興科技應(yīng)用領(lǐng)域。本報(bào)告建議相關(guān)方密切關(guān)注市場動態(tài),以應(yīng)對未來變化。